原标题:2022年全球及中国热泵主要产业政策、上下游产业链及行业发展趋势

原文标题:2022年全球及中国热泵行业发展趋势变化分析,欧洲能源危机拉动行业新增长「图」

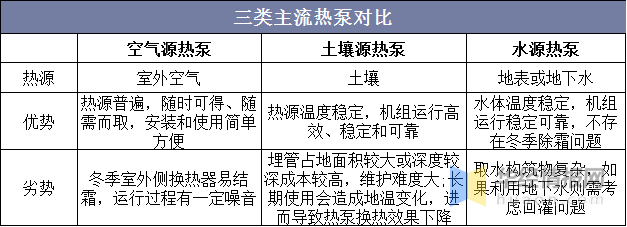

热泵是一种由电能驱动,能够高效利用低品位热能的加热装置。根据热力学第二定律,热量可以自发地从高温物体传递到低温物体,但不能自发地沿相反方向进行。热泵基于逆卡诺循环原理,用少量电能驱动机组,通过系统中的工作介质进行变相循环,把低品位热能吸收压缩升温后加以利用。因此,热泵本身并不生产热,只是热的搬运工。在日常生活的环境中,比如空气、水或者土壤中存在大量没有正真获得充分开发的低品位热能,而热泵可以将其收集起来加以利用。按照低位热源种类,热泵通常可分为空气源热泵、土壤源热泵和水源热泵等。

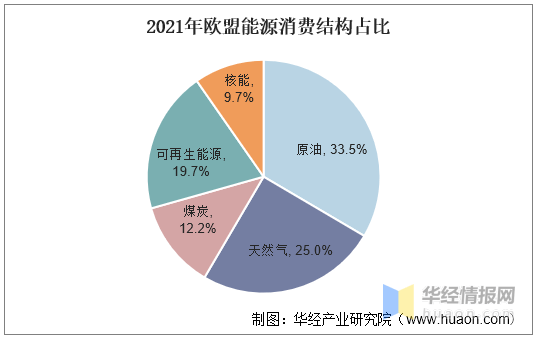

从经济方面来看,当前欧盟能源消费仍以化石燃料为主,且家庭采暖高度依赖天然气。据BP世界能源统计年鉴,2021年欧盟能源消费结构中,原油、天然气和煤炭分别占比33.5%、25.0%与12.2%,而可再次生产的能源和核能的占比分别仅19.7%和9.7%。欧洲天然气进口对俄依存度较高,俄乌冲突以来俄罗斯大幅削减北溪天然气流量导致西欧能源短缺。俄罗斯向欧洲天然气供应的大幅度减少将在较大程度上影响欧洲的工业生产和居民采暖,对欧洲经济发展造成负面影响。

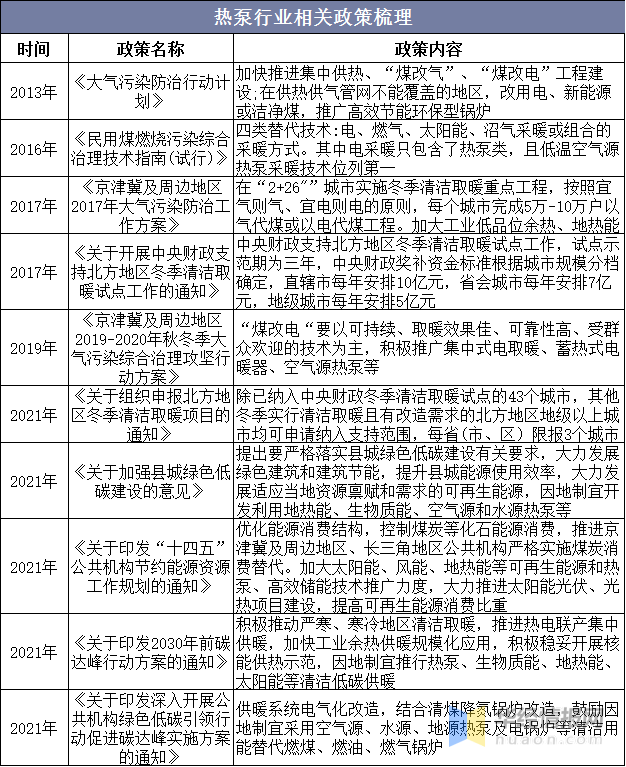

从国内政策来看,随“煤改电”政策出台,国家对购置热泵等清洁取暖设备的家庭给予设备补贴和电价补贴,从而驱动行业规模快速扩容,至2017年已增长至175.3亿元;不过,2018年开始“煤改电”政策放缓,行业增速随之回落,2020年下半年随“双碳”目标的明确提出以及热泵在精装房中配套率提升,2021年行业重回高速增长。

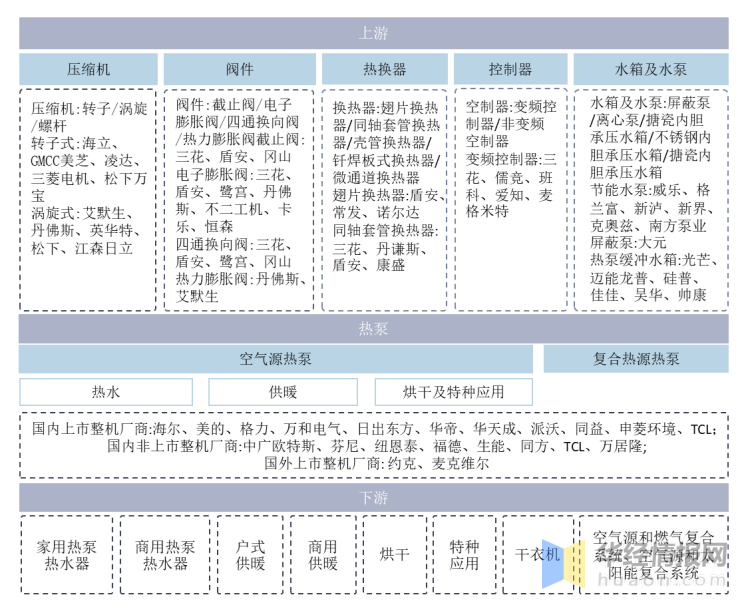

热泵产业链主要包含上游零部件厂商和中游整机组厂商。热泵产业链上游核心部件包含压缩机、阀件、热换器、控制器、水泵和水箱等;整机包含空气源热泵、水地源热泵以及热泵与别的热源的组合系统,其中空气源热泵下细分热水、采暖、烘干、干衣机及特种应用。

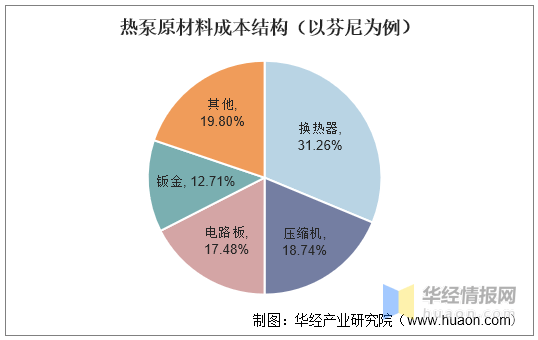

上游原材料成本方面,根据芬尼招股说明书,直接材料占经营成本的比重较大,各期占比在82%以上,其中压缩机、换热器等在原材料的结构占比较高,分别占30%、20%左右。压缩机单台成本在600元以上,换热器单台成本在450元以上。从单台价值量来看,布局压缩机、换热器的上游厂商的潜在空间更大。

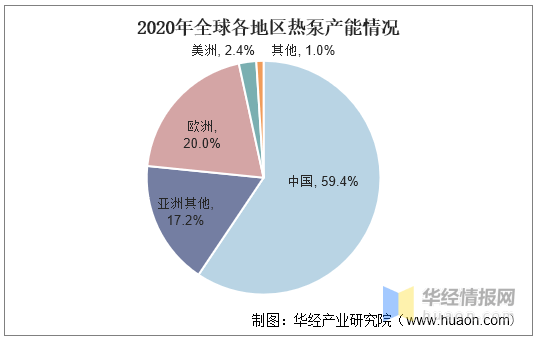

从生产端来看,中国热泵产能高居全球首位,占据全球近6成份额。中国拥有全球最为完善的家电产业链,这一优势在热泵领域也有所体现。据统计,2020年受新冠疫情影响,国内热泵产量较2019年有所下滑,但仍高达201.8万台,远高于全球其它国家,在全世界内产能份额高达59.4%,稳居全球首位。

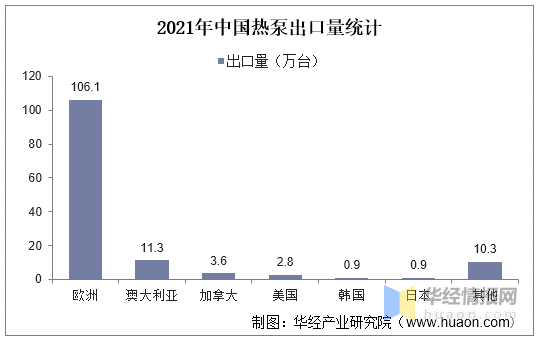

从我国热泵出口分销地区来看,据海关总署数据,2021年中国向欧洲出口106.1万台热泵,占出口总量的78.1%,其它国家包括澳大利亚、加拿大等占比相比来说较低;细分来看,2021年在中国向欧洲出口的热泵产品中,法国和意大利占据较高份额,分别达到18.0%和12.0%。

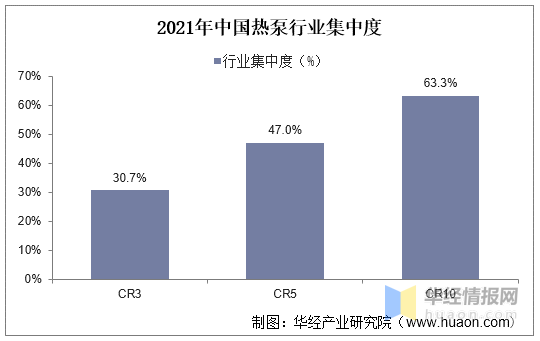

从竞争格局来看,国内行业集中度较高,市场之间的竞争激烈。据统计,2021年CR3、CR5和CR10分别达到30.7%、47.0%与63.3%。

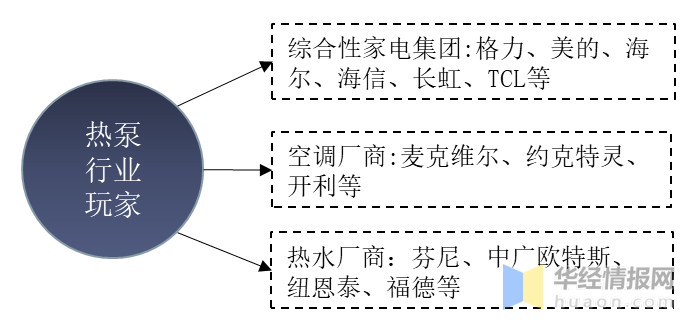

从行业主要参与者来看,目前国内热泵行业企业众多,包括格力、美的以及海信等综合性家电集团,约克、特灵以及麦克维尔等专业空调厂商,芬尼、中广欧特斯以及纽恩泰等热水厂商。

由于俄乌冲突,俄罗斯对欧洲采取天然气制裁,目前欧洲能源局势紧张。为应对俄乌冲突导致的能源危机,欧洲出台的“REPowerEU”计划主要是针对能源的四个核心领域给予资金支持,其中560亿欧元用于在节能领域鼓励热泵等高效设备的使用。根据欧洲热泵协会估计,欧洲热泵的潜在年销量约680万台,潜在总安装量为8990万台。

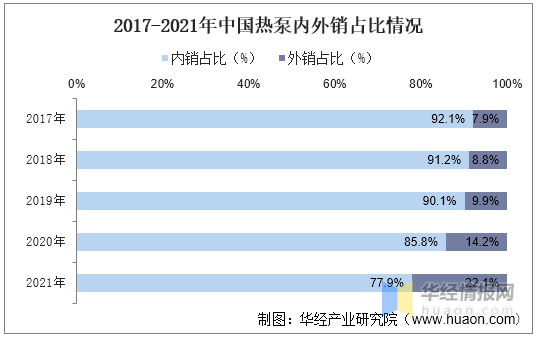

拉长时间维度来看,外销慢慢的变成为国内热泵市场增长的新动能。一方面,2017年之后国内“煤改电”补贴退坡导致国内热泵市场增速有所放缓;另一方面,欧洲地区开始加大补贴力度推进热泵普及以应对能源危机,对国内出口形成有力拉动。

原文标题:2022年全球及中国热泵行业发展的新趋势分析,欧洲能源危机拉动行业新增长「图」

华经产业研究院对热泵行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国热泵行业发展监测及投资战略咨询报告》。返回搜狐,查看更加多